中国人民银行3月22日公告称,为维护银行体系流动性合理充裕,中国人民银行当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.80%。由于今日有130亿元逆回购到期,公开市场实现净回笼110亿元。

DR001均价1.7739%,较前一交易日下行0.14bps;

DR007均价1.8639%,较前一交易日下行0.51bps;

DR014均价2.1335%,较前一交易日下行2.20bps;

早盘资金整体均衡,隔夜押利率国股地方集中成交在加权-+25附近,隔夜质押信用ofr在+2.10%-2.15%附近;7D押国股利率地方成交在1.95%-2.15%附近,押信用ofr在2.20%附近;跨月多ofr2.25%-2.30%附近,押信用ofr多在2.35%-2.45%附近;其余更长期限报价寥寥~;

午后至尾盘,资金面愈发宽松,隔夜质押各券集中成交在1.85-1.95附近;7D押国股利率地方成交在1.95%-2.05%附近,押信用ofr在2.10%附近;其余更长期限报价寥寥~;

境内市场:今日境内资金面整体均衡偏紧。o/n成交集中于5.40-5.43;1周成交于5.78;1个月成交于5.73;2个月报于5.60;6个月报于5.65;1年报于5.60。日元1月-6月报于0.05。

境外市场:今日境外市场整体流动性较为均衡。o/n 成交于5.35-5.41;1周报于5.68-5.71;2周报于5.60-5.70,成交于区间内;3周成交于5.60;1个月报于5.60-5.73,成交于5.70;2个月报于5.62-5.70;3个月报于5.65-5.71,成交于区间内;4个月报于5.64-5.72;5个月报于5.64-5.70;6个月报于5.70-5.72;7个月报于5.62-5.72;1年报于5.55-5.62。

其他币种:EUR 5个月报于4.12;7个月报于4.09。CNH o/n报于2.80;2周报于3.00;1个月报于2.80;3个月报于2.94;1年报于3.05。HKD o/n报于4.30;1周报于4.50。JPY 1个月报于0.01;2个月报于0.03;3个月报于0.05。GBP on tn 1w 2w 3w 1s 分别报于5.15 5.15 5.20 5.21 5.23 5.24。

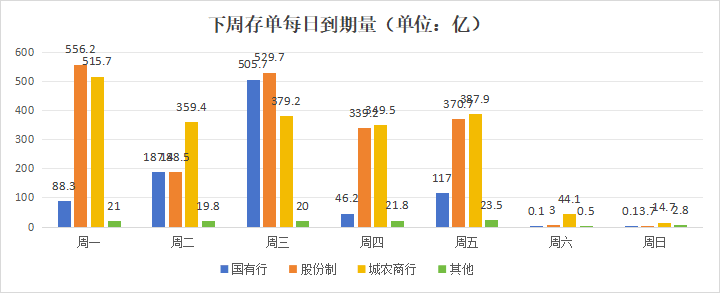

截至下午五点,3月22日一级存单实际发行147支,实际发行量为1881亿;3月25日计划有108支存单发行,计划发行量为1206.7亿。

今日存单各期限均为交易日到期。

1Y国股大行发在2.23%-2.25%,部分国股大行提价至2.25%位置起量募满,整体募集情绪火热;AAA城农商发在2.28%-2.40%,个别优质AAA大城商在2.28%-2.30%位置获得大量募集,交投情绪较好;

9M国股大行发在2.20%,个别国股大行在2.20%位置获得募得一定需求;AAA城农商发于2.20%-2.31%,部分AAA优质大城商在2.25%附近获得一定募集量,整体募集情绪较好;

6M国股大行询在2.15%,未获买盘关注;AAA城农商发于2.18%-2.46%,部分AAA优质大城商在2.18%-2.20%附近获得一定募集量,整体募集平淡;

3M国股大行发在2.08%-2.10%,个别国股大行在2.10%位置获得一定募集,整体募集情绪一般;AAA城农商发在2.10%-2.25%,一些AAA优质大城商在2.13%位置获得一定募集量;

1M国股大行未获买盘关注;AAA城农商发在2.08%-2.18%,部分AAA优质大城商在2.16%位置起量募满,整体募集情绪较好。

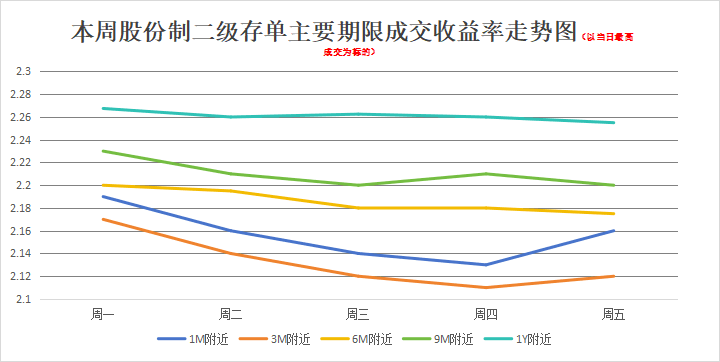

今日交投热度较昨日有所减退,各期限存单收益率较上个交易日均有不同幅度下行。早盘以一年国股2.265成交开始,后一季度到期存单成交活跃,中长期存单开始陆续成交。临近午盘,各期限存单收益率小幅下行;午盘过后,各期限存单收益率在一定区间内小幅波动;临近尾盘,一年期大行成交在2.25的位置,一年期国股成交在2.255的位置。

具体来看,月内大行成交在1.75之间,国股行成交在1.70~1.75之间,城商行成交在1.75~1.85之间;6m附近大行成交在2.165~2.175之间,国股行成交在2.17~2.18之间;9m附近大行成交在2.19~2.20附近,国股行成交在2.20的位置。一年左右大行成交在2.24~2.265,国股行成交在2.24~2.265。

7月到期:105-135d 2.17%-2.185%

8月到期:136-166d 2.165%-2.19%

9月到期:167-196d 2.165%-2.18%

10月到期:197-227d 2.195%-2.21%

11月到期:228-257d 2.19%-2.2%

12月到期:258-288d 2.19%-2.2%

明年1月到期:289d-319d 2.24%-2.255%

明年2月到期:320d-347d 2.25%-2.265% (2.24%-2.2475%)

明年3月到期:348d-366d2.25%-2.265% (2.24%-2.2475%)

【2024/3/18-2024/3/22存单市场周评】

本周同业存单一级实际发行量为10573.1e,到期量为7955.2e;其中国股大行(含民生 浙商 恒丰)发行量为3713.5e,到期量为2257.2e

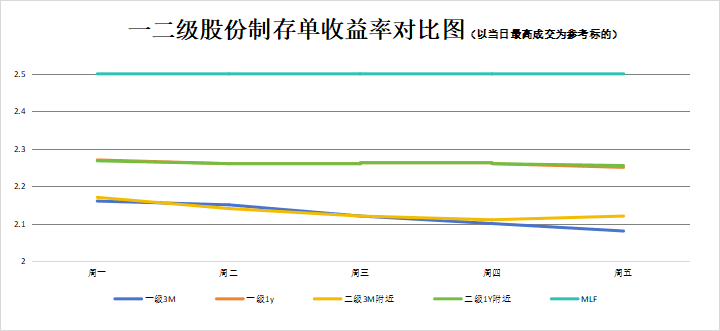

周一,资金整体宽松,隔夜质押利率国股成交在加权-+20;7d质押利率国股成交在1.95%附近;二级存单,交投与上个交易日基本相当,各期限存单收益率与上个交易日相比均略有下行。一年国股成交在2.28的位置,相比上个交易日下行了0.25bp。午盘过后,各期限存单收益率在一定区间内窄幅波动,临近尾盘,一年期大行成交在2.255的位置,相比上个交易日下行了2bp。一级市场除1M外均为工作日到期,1Y期限,部分大行率先发行在2.25%位置,未获得买盘关注;后续股份制提价2.27%,收获一定募集;9M大行发在2.23%迅速募集大量,并募满。

周二,资金整体宽松,隔夜质押利率国股成交在加权-+20;7d质押利率国股成交在1.95%附近;尾盘资金更趋宽松。二级存单市场,早盘足年国股大行交投较为冷清,短券成交活跃;早盘足年大行成交在2.26%-2.28%;午后买盘需求增加,逐步TKN到2.25%附近;尾盘收在2.2525%;一级市场除3M和1Y外,均为休息日到期;整体交投活跃,1y国股大行发在2.26%位置,午后迅速起量,并快速募集大量并募满;3M国股大行发在2.14%-2.15%,大行在2.15%位置募集大量并募满截单。

周三,资金整体均衡偏紧,隔夜质押利率国股成交在2.0%-2.1%,7d质押利率国股成交在2.0%-2.10%。二级存单市场,市场成交火热,各机构交投活跃,今日各期限存单收益率较上个交易日涨跌互现。一年国股成交在2.26%的位置,午盘过后,足年存单收益率在一定区间内波动,临近尾盘,一年期大行成交在2.255%的位置少量足年跨月国股大行成交在2.245%-2.25%。一级市场除1M外,均为休息日到期;整体交投清淡。

周四,资金整体均衡偏紧,隔夜质押利率国股成交在加权+20-2.15%,7d质押利率国股成交在2.0%-2.10%。二级存单市场,各机构交投活跃,早盘,一年国股成交在2.265%的位置,午盘过后,各期限存单收益率在一定区间内小幅波动;临近尾盘,一年期大行成交在2.255%的位置,一年期国股成交在2.26%的位置。一级市场,今日各期先均为工作日到期,3M、6M、1Y募集情绪火爆。1Y国股大行多发在2.23%-2.30%,部分国股大行提价至2.25%-2.26%后逐渐起量并募满。

周五,资金整体均衡,隔夜质押利率国股在加权-+25成交;7d质押利率国股在2.0%附近;二级存单市场,各机构交投活跃,早盘足年国股大行成交在2.255%-2.265%,随后收益持续下行至2.25%附近成交;午后足年国股大行稍有回调,大行股份成交在2.255%附近;本周跨月成交和即期成交价差空间较小,跨月足年国股大行成交在2.24%-2.2475%,与即期成交相差0.5bp。一级市场,今日各期先均为工作日到期,足年股份大行发在2.25%,募集大量需求。9M大行逐步提价至2.20%,迅速募集大量并募满需求。